One Income, Higher Taxes

We naderen het einde van het jaar, en daarmee wordt het belastingstelsel voor het komend jaar weer doorgerekend. Wat blijkt: kostwinner-huishoudens betalen jaarlijks gemiddeld tussen € 10.000,- en € 20.000,- méér inkomstenbelasting dan tweeverdieners met hetzelfde inkomen. Een enorme belastingkloof dus – op een modaal bruto-inkomen van € 48.500,-. Het lijkt nogal oneerlijk voor de 16% kostwinner-gezinnen: ChristenUnie-kamerlid Grinwis zag er zelfs een schending in van artikel 1 van de grondwet, wegens ongelijke behandeling. De politiek houdt de belastingkloof desondanks bewust in stand. Wat is hier precies aan de hand?

Het idee achter de belastingkloof

Het nieuwe belastingstelsel is opgezet door de kabinetten ‘Paars’ (1994-2002). Zij wilden schakelen van een belasting op huishoudniveau naar persoonsgebonden belasting. Daarmee werd het tweeverdienermodel gestimuleerd ten opzichte van het traditionele kostwinnermodel, en was het idee om meer vrouwen op de arbeidsmarkt te krijgen en te behouden. Dat lijkt inmiddels onmisbaar in een tijd van personeelstekorten.

Kortom: de één ziet een onrechtvaardig systeem, de ander ziet een verstandige strategische zet voor emancipatie én voor de toekomst. Wat kunnen we hierover zeggen? Hieronder een analyse.

Analyse van effecten van de belastingkloof

- Wat is het effect van belastingstimulering op de arbeidsparticipatie van vrouwen?

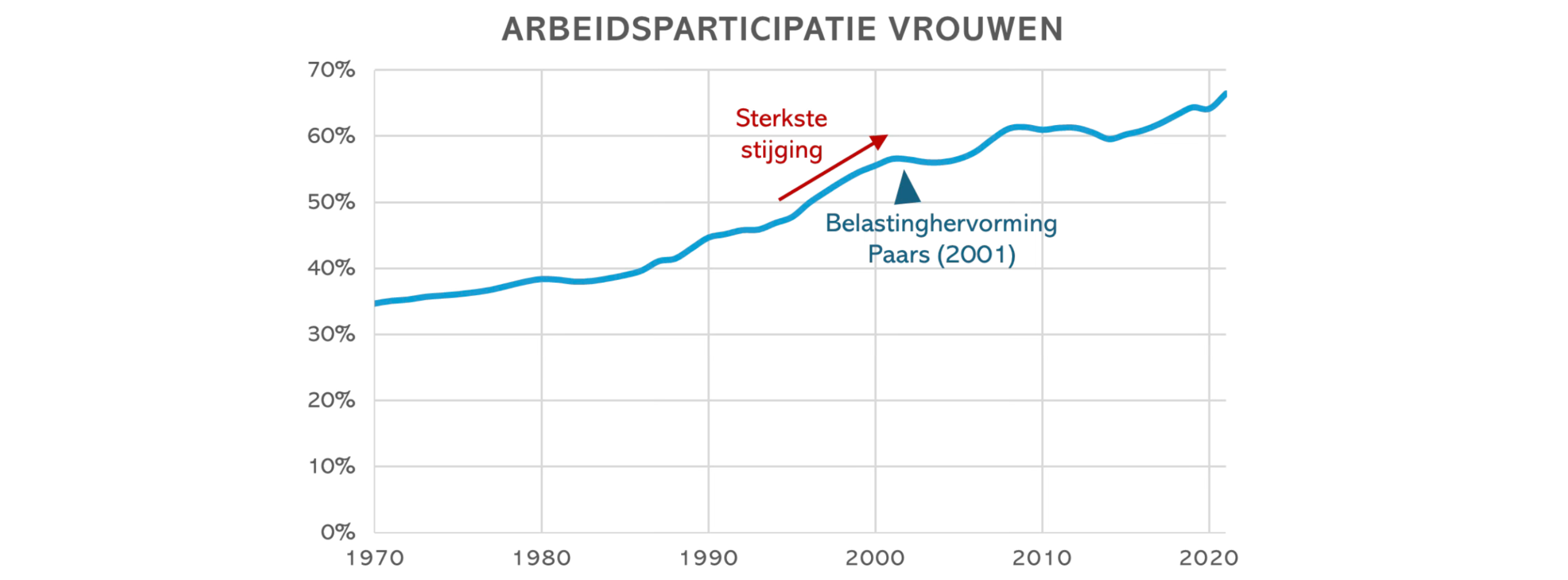

De belastingkloof werd ingevoerd in 2001, aan het einde van Kabinet Kok-II. De razendsnelle toename van vrouwen op de arbeidsmarkt (ruim 10%-punt in 10 jaar, zie figuur) was echter daarvóór al, met een piek tussen 1995 en 2000. Die is dus niet veroorzaakt door de belastingstimulering uit 2001, maar door een combinatie van culturele en institutionele drivers. Het dominante normbeeld veranderde richting het eind van de 20e eeuw. Bekend uit 1989 is bijvoorbeeld “Een slimme meid is op haar toekomst voorbereid”; deze slogan weerspiegelde een bredere maatschappelijke ontwikkeling waarin onderwijs en economische zelfstandigheid voor vrouwen steeds centraler kwamen te staan.

De arbeidsparticipatie van vrouwen is ná 2001 langzaam doorgestegen, maar op dezelfde voet als in omringende landen zonder belastingkloof. Zo is in Duitsland de belastingdruk juist (iets) hoger voor tweeverdieners dan voor eenverdieners, maar loopt de stijging in arbeidsparticipatie van vrouwen vrijwel gelijk.

Concluderend: hoewel het aannemelijk is dat er méér vrouwen betaald werk doen als gevolg van de belastingkloof, gaat het hoogstens om enkele procenten van de vrouwelijke beroepsbevolking – en spreken we over een orde van tienduizenden in plaats van honderdduizenden.

- Wat is het extra (arbeids)productiviteitsvoordeel dat hiermee bereikt wordt?

Nu zijn extra arbeidskrachten vanuit tweeverdieners zeer welkom in een tijd van personeelsschaarste, zelfs als het relatief beperkte aantallen zijn. Heeft het ook meerwaarde voor de samenleving als geheel?

Immers, wanneer een vrouw met plezier zorg draagt voor haar huis en kinderen, plus eventueel vrijwilligerswerk of mantelzorg, maakt zij zich dan minder verdienstelijk voor de samenleving dan haar kostverdienende man? Wie daar “ja” op antwoordt, zal ook moeten rekenen met kinderopvang, huishoudelijke hulp, en vervanging van overige informele zorg. Als een moeder met 2 jonge kinderen één dag buitenshuis werkt en de kinderen naar de opvang gaan, gaat 40% van de arbeidsproductiviteit al verloren aan kinderopvang (uitgaande van 5 kinderen per beroepskracht, 2 / 5 = 40%). Vervanging van een deel van de 1½ uur huishoudelijk werk telt op tot 10-15% van de arbeidsproductiviteit (circa 1 uur gedeeld door 8 uur van een werkdag). Daarbij komen reisbewegingen van/naar opvang en werk, wat neerkomt op nog eens 10-20%. Ook is het ziekteverzuimpercentage bij vrouwen van 25-45 jaar 6 à 7%. In dit sommetje blijft er maximaal 25% van de productiviteit over, en dat rekent andere informele zorg nog niet eens mee.

Samenvattend: de belastingkloof heeft in theorie geleid tot enkele procenten toename in arbeidscapaciteit, maar de daadwerkelijke netto productiviteit is klein en mogelijk zelfs negatief.

- Nodigt het belastingstelsel uit tot financiële zelfstandigheid en ontplooiing van vrouwen?

Vroeger waren mannen doorgaans hoger opgeleid dan vrouwen en hadden dus een grotere kans op een hoog salaris. Veel huishoudens stonden dan voor het dilemma om ofwel volledig te teren op het hoge salaris van de man (de financieel beste optie) of beide partners uitdaging en carrière te gunnen voor een middelmatig salaris (de sociale optie). Zo belandden sommige vrouwen tegen hun échte voorkeur in ‘achter het aanrecht’. De belastingkloof maakte het financieel aantrekkelijker voor vrouwen om te werken, ondanks een lager salaris dan dat van hun man. Zo ontstond er méér kans op ontplooiing en financiële zelfstandigheid.

Tegenwoordig liggen de kaarten anders, want inmiddels is de meerderheid van de universitaire studenten vrouwelijk. Zelfs bij cardiologen, toch een traditioneel ‘mannenberoep’ met hoog salaris, bestaat de helft van de instroom nu uit vrouwen. Ook op hbo- en mbo-niveau vertegenwoordigen vrouwen nagenoeg de helft. Vrouwen die carrière willen maken, kúnnen dat in Nederland, helemaal zodra de loonkloof tussen mannen en vrouwen gedicht is.

Kortom, de belastingkloof heeft vrouwen in het begin van de eeuw in staat gesteld zich beter te ontplooien, al is dit niet terug te zien in arbeidsparticipatiecijfers, en is de situatie anno 2025 volstrekt anders.

- Zijn er vrouwen die door het belastingstelsel de facto gedwongen worden om betaald werk te doen, tegen de (levensbeschouwelijke) voorkeur in?

Een deel van de Nederlandse vrouwen heeft een voorkeur voor het kostwinnermodel. Er is weinig substantieel onderzoek dat zegt om hoeveel vrouwen dit gaat. Het is echter goed gerapporteerd dat veel ouders graag méér tijd als gezin door zouden willen brengen, maar vaak beiden moeten werken omdat dit financieel noodzakelijk is.

Nu staat het gemiddelde huishouden er financieel beter voor dan enkele jaren geleden, maar is er nog altijd de 6% van gezinnen die niet jaarlijks op vakantie kan of regelmatig kleding kan kopen. De € 10.000,- tot € 20.000,- die kostwinnergezinnen nu mislopen door de belastingkloof, maakt voor hen een verschil van dag en nacht. De theoretische keuzevrijheid tussen kostwinner en tweeverdiener geldt in de praktijk dus niet voor iedereen.

Conclusie

De belastingkloof is niet zozeer een versneller van emancipatie geweest, maar was eerder het juridisch sluitstuk van emancipatie in de 20e eeuw. Voor het beoogde effect op arbeidsparticipatie en ontplooiing van vrouwen kwam de maatregel wellicht 10 tot 20 jaar te laat.

Dat maakt het des te opmerkelijker dat de belastingkloof, ontworpen voor een specifieke historische context, zo’n 25 jaar later nog steeds van kracht is. Daarmee is de belastingkloof niet langer een tijdelijk emancipatoir instrument, maar een permanente herverdelingsmaatregel met verstrekkende gevolgen voor keuzevrijheid. Voor een groeiende groep huishoudens is het kostwinnersmodel geen reële optie meer, niet vanwege persoonlijke voorkeuren of maatschappelijke noodzaak, maar vanwege fiscale dwang.

Kortom: de vraag is niet of het goed is dat vrouwen zich kunnen ontplooien – dat is het onmiskenbaar – maar of de belastingkloof daar anno 2025 écht nog aan bijdraagt. De data lijkt aan te tonen van niet. Een modern belastingstelsel zou juist ruimte moeten laten voor verschillende levenskeuzes, zonder deze financieel zwaar te belasten. Juist daar verdient het politieke debat hernieuwde aandacht.

Egbert Clevers en Janita van den Hoorn

Author